股票杠杆的手续费 收入翻倍的预期、10%的隐含波动!市场低估英伟达财报的风险了吗?

华尔街见闻

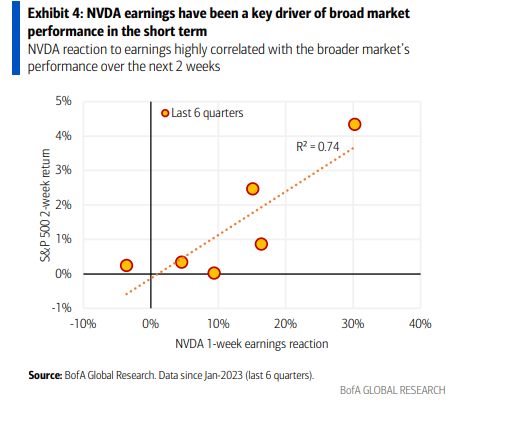

美银认为,市场“可能低估了英伟达业绩表现令人失望的风险”,英伟达期权隐含股价波动率是10%,这意味着股价可能朝任一方向波动10%,自2018年以来该股在财报当日的跌幅从未超过8%。

本周四AI巨头英伟达将发布备受瞩目的财报,投资者们翘首以盼,给予高业绩预期并期待股价再创新高。

市场普遍预期,英伟达二季度营收将同比翻倍,达到286.8亿美元。在过去几个季度,英伟达业绩持续超预期,每个季度营收比预期高出大约15亿美元。

关键在于,英伟达能否“接得住”市场的乐观情绪,作为半导体行业的领头羊,其业绩的好坏直接影响到整个行业乃至更广泛市场的信心和表现。

Synovus Trust高级投资组合经理Daniel Morgan表示,英伟达不仅是芯片行业的标杆,也是整个人工智能行业的标杆。如果英伟达未能达到预期,投资者可能会抛售所有AI领域的公司。

目前期权市场已经“预定”了高波动,英伟达期权隐含的股价波动率达10%,自2018年以来该股在财报当日的跌幅从未超过8%,目前英伟达市值接近3万亿美元。

预期居高不下,同比收入翻倍

根据伦敦证券交易所截至8月23日的数据,预期英伟达第二季度营收将同比增长约112%,达到 286.8 亿美元。但由于需求增长导致生产成本增加,其调整后的毛利率预计下降超过3个百分点,从上一季度的78.8%至75.8%。

然而,一直以来市场对这家AI领头羊的期待是超预期,而不是仅仅符合预期,一些投资者对这次英伟达能否满足高预期表示担忧。

分析预计,英伟达财报对周四的AI板块产生重要影响,如果超出华尔街预期,可能会进一步推动AI板块涨势;相反,如果稍有不及,可能会对股价造成冲击。

同时有分析警告,随着规模的膨胀,英伟达增长可能失速。

英伟达股价今年以来已飙升超过150%,市值增加了1.82万亿美元,并推动标普500指数创新高。当下英伟达市盈率约为37倍,相比之下,美股“七巨头”的平均市盈率约为29倍。

Running Point Capital首席投资官Michael Schulman表示:

我们正面临大数定律,一旦公司达到一定规模,它实际上就无法保持同样的增长。

市场低估了风险?

美国银行分析师Gonzalo Asis在最近一份报告中警告:

市场“可能低估了英伟达业绩表现令人失望的风险”,财报结果可能会给市场带来意外的波动。

历来就有所谓「四不吃」的戒律:牛肉、狗肉、乌鱼、鸿雁,这第一位不吃的就是「牛肉」;不食牛,因其善,牛是最忠实可靠、任劳任怨的,牛一辈子吃的是草,挤出的是奶,终生劳作,普济众生,它太辛劳了,不能吃。众所周知,太上老君是骑着青牛出函谷关的,他被关令尹喜留下,才铸就了《道德经》。道经说,牛羊食草,纯善之物也。所以白龙王许老师常劝善友不食牛羊肉,因其「善」。纪晓岚《阅微草堂笔记》里说:杀业至重,牛有功于稼穑,杀之业尤重。

近日,及时用车助力草地星空音乐会|山东大学2024年MBA/EMBA毕业晚会在趵突泉校区操场精彩举办圆满举行!及时用车以及2024届MBA/EMBA毕业生及亲友们共同参加活动。

报告中提到:

英伟达期权隐含的股价波动率是10%,这意味着股价可能朝任一方向波动10%,自2018年以来该股在报告当日的跌幅从未超过8%。

8月5日的波动率指数(VIX)为65,突显了更广泛市场的脆弱性回归,而标普500指数在如此大的冲击后往往仍然脆弱,英伟达财报的任何不利结果都可能加剧市场的不稳定。

7月份以来,由于市场担忧AI巨额支出是否能带来相应回报,AI产业链股价迎来一波回调。英伟达股价在7月和8月初的大部分时间里下跌了20%,尽管最近有所回升,但股价仍比6月份的历史高点低约5%。

不过,高盛对英伟达如今的处境相比更为乐观,预计其Q2营收和每股收益将分别达到297.69亿美元和0.68美元,分别较市场预期高出4.1%和5.9%,到2025年每股收益超市场预期11%。

尽管股价在6月和现在都是大约125美元,但当前的估值和预期比6月更加理性和平衡,对收益和持续的需求趋势持乐观态度。

盈利有上行空间,预计2025财年的每股收益(GIR)为4.16美元;且强劲需求趋势持续,云计算服务提供商(CSP)和企业需求依然强劲,这可能支撑英伟达的业绩。

过去几个季度的业绩节奏,即每个季度的收入比预期高出大约15亿美元(以7月季度的营收预期约为288亿美元为参考),并且预计下个季度的收入将环比增长约20亿美元。

下一代Blackwell延迟的影响也是关注点

英伟达备受期待的下一代AI芯片Blackwell生产可能延迟,带来的影响也是本次业绩的的关注点。

该公司首席执行官黄仁勋在5月份表示,该芯片将在第二季度出货。但随后又分析师指出,设计障碍可能会推迟出货时间。

一些分析师表示,英伟达可以通过用上一代 Hopper 芯片替代 Blackwell 芯片订单,来抵消Blackwell 芯片延迟带来的大部分冲击。Hopper系列处理器的功能和利润不如Blackwell,但对于大多数与AI相关的应用来说已经足够了。

摩根大通认为,GB200产能提升在2024年下半年或将放缓,但预计在2025年大幅扩张。尽管初期会面临产量挑战,但预计Blackwell相关的GPU出货量在2025年仍能达到约450万台以上。预计台积电的收入将保持相对稳定。

研究机构 SemiAnalysis表示,如果英伟达的芯片承包商台积电提高费用,这意味着英伟达明年上半年的收入增长可能会受到冲击,毛利率也可能会受到挤压。

LSEG数据显示,Nvidia预计第三季度营收将增长75% 至 316.9 亿美元,结束其连续五个季度的三位数增长,去年同期则相当强劲,当时该公司营收飙升约206%至181.2亿美元。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票杠杆的手续费

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。